- Cộng đồng

-

Tin Vui Mỗi Ngày4 Thành viên · 7.766 Bài viết

Tin Vui Mỗi Ngày4 Thành viên · 7.766 Bài viết -

Người Truyền Cảm Hứng3 Thành viên · 2.316 Bài viết

Người Truyền Cảm Hứng3 Thành viên · 2.316 Bài viết -

Lan Tỏa Yêu Thương3 Thành viên · 738 Bài viết

Lan Tỏa Yêu Thương3 Thành viên · 738 Bài viết -

Bài Học Cuộc Sống3 Thành viên · 5.017 Bài viết

Bài Học Cuộc Sống3 Thành viên · 5.017 Bài viết -

Sống An Lành3 Thành viên · 1.010 Bài viết

Sống An Lành3 Thành viên · 1.010 Bài viết -

Thế Giới Muôn Màu3 Thành viên · 4.316 Bài viết

Thế Giới Muôn Màu3 Thành viên · 4.316 Bài viết -

Góc Nhìn Tích Cực3 Thành viên · 1.475 Bài viết

Góc Nhìn Tích Cực3 Thành viên · 1.475 Bài viết

Cách sử dụng "Quy tắc 72" để đầu tư và gia tăng tài sản

Mới đây, anh Andy Hill (chủ một blog và kênh podcast về tài chính gia đình tại Mỹ) đã chia sẻ cách tính thời điểm tài sản tăng lên gấp đôi, từ đó tạo ra tính kiên nhẫn trong đầu tư.

Anh Andy Hill đã chia sẻ cách sử dụng "Quy tắc 72" của bản thân mình để đầu tư và gia tăng tài sản như sau:

Con gái tôi sắp 10 tuổi. Vai trò làm cha đã thực sự biến tôi thành một nhà đầu tư nghiêm túc hơn. Khi bạn chăm sóc cho những đứa con nhỏ bé, sống cho ngày hôm nay không phải lúc nào cũng là chiến lược tốt nhất.

Ban đầu, việc đầu tư (như nuôi dạy con cái) rất khó hiểu. Tôi không biết mình đang làm gì cả. Có nhiều thuật ngữ phức tạp về cổ phiếu, trái phiếu, quỹ tương trợ... Vì thế, tôi quyết định biến mọi thứ càng đơn giản càng tốt. Trong nhiệm vụ đơn giản hóa việc đầu tư, tôi đã bắt gặp khái niệm "Quy tắc 72".

"Quy tắc 72" giúp bạn xác định bất bao lâu để số tiền của bạn tăng gấp đôi. Mặc dù nó không hoàn toàn chính xác vì kết quả thị trường trong quá khứ không dự đoán được hành vi thị trường trong tương lai, nhưng đó là một cách khá chắc chắn để xác định danh mục đầu tư của bạn sẽ ra sao trong những năm tới.

")

Ví dụ, hãy quay lại với Andy 30 tuổi - một anh chàng vừa mới được làm cha và trở thành một nhà đầu tư nghiêm túc hơn. Không nợ nần, anh ấy tập trung đầu tư vào quỹ hưu trí cá nhân. Tài khoản quỹ lúc bấy giờ có 10.000 USD.

Sử dụng "Quy tắc 72" và giả định tỷ lệ hoàn vốn 10% trên các khoản đầu tư của mình, Andy 30 tuổi có thể kỳ vọng số dư đầu tư sẽ tăng gấp đôi trong 7,2 năm. 10.000 USD có thể biến thành 20.000 USD vào sinh nhật lần thứ 37 của anh ấy, mà không cần thêm bất kỳ khoản đóng góp nào.

Kết quả trên đến từ phép tính: 72 / Lãi suất = Năm tài sản được nhân đôi. Ở đây, tôi lấy 72/10% = 7,2 năm.

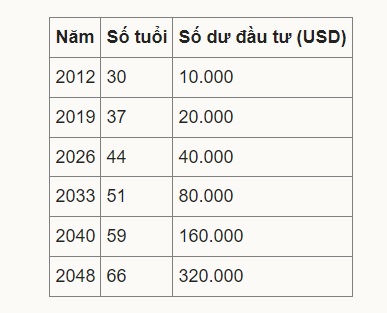

Một trong những lý do tôi thích Quy tắc 72 đến vậy là nó nhấn mạnh sức mạnh của lãi kép theo thời gian. Hãy lấy ví dụ tương tự về việc phát triển quỹ hưu trí cá nhân của tôi, nhưng kéo dài dòng thời gian đến độ tuổi nghỉ hưu truyền thống. Giả sử lợi nhuận đầu tư 10% mỗi năm, tôi có bảng sau:

Nhận ra sức mạnh của lãi kép và thời gian, tôi cố gắng nhắc nhở bản thân về chiến lược đầu tư mà tôi đã lựa chọn, đó là kiên nhẫn. Chỉ đơn giản là chờ đợi và để thị trường nâng khoản đầu tư hưu trí của tôi. Sự kiên nhẫn đã, đang và sẽ là con đường để tôi có được tương lai sống thoải mái hơn. "Quy tắc 72" không chỉ áp dụng cho kế hoạch về hưu mà còn cả tương lai của con gái tôi.

"Quy tắc 72" này được chứng minh đúng đắn hơn với kế hoạch tiết kiệm tiền Đại học cho con gái tôi. Chúng tôi bắt đầu kế hoạch với khoản tiền gửi 10.000 USD ngay khi con tôi vừa sinh ra. 10 năm sau, số dư tài khoản đang hơn 50.000 USD. Nó đã tăng hơn gấp đôi do thời gian dài hơn, lãi kép và các khoản đóng góp bổ sung.

"Quy tắc 72" giúp tôi thư giãn khi đầu tư. Ngoài việc tài khoản tăng gấp đôi nhờ lãi kép, tuân thủ quy tắc trên kết hợp các khoản đóng góp bổ sung sẽ làm tăng đáng kể số dư đầu tư theo thời gian.

Sau khi đóng góp vào quỹ hưu trí cá nhân trong 10 năm qua, số dư tài khoản của tôi hiện ở mức 120.000 USD. Con số này cao hơn nhiều so với kết quả tính toán từ Quy tắc 72. Thực tế, tôi đã làm việc chăm chỉ để tăng thu nhập và đóng góp đều đặn cho quỹ hưu trí cá nhân của mình. Thậm chí có vài năm tôi đã đóng góp mức tối đa.

Như vậy, với số tiền trên và giả sử các khoản đầu tư có lãi trung bình 10% mỗi năm, tôi có thể sở hữu gần một triệu USD trong tài khoản hưu trí cá nhân trước 62 tuổi. Nhưng số tiền trên liệu có đủ để nghỉ hưu an nhàn?

Với gia đình tôi, chúng tôi cần khoảng 2 - 3 triệu USD. Do đó, chúng tôi cũng đầu tư thêm quỹ hưu trí tại nơi làm việc, quỹ hưu trí cá nhân cho vợ tôi và các khoản tiết kiệm dành cho sức khỏe. Tổng cộng, tôi dự kiến có hơn 3 triệu USD ở tuổi nghỉ hưu. Với mức lãi trung bình 4% mỗi năm, số tiền trên sẽ mang lại cho chúng tôi thu nhập khoảng 120.000 USD mỗi năm. Cũng theo Quy tắc 72, con gái tôi sẽ có đủ 100.000 USD để học đại học khi lên 17 tuổi.

Song "Quy tắc 72" không nên được coi là một giải pháp hoàn hảo cho những mối lo về đầu tư. Mỗi người cần áp dụng sự kiên nhẫn từ quy tắc trên kết hợp phân bổ tài sản tối ưu. Ngoài ra, gặp gỡ chuyên gia hiểu rõ các mục tiêu cụ thể và tình hình tài chính tổng thể của bạn cũng có thể là một bước đi thông minh. Đó là lúc bạn thực sự có thể đưa Quy tắc 72 vào cuộc sống.

(Theo Personalcapital)

Xem thêm: Học đầu tư tài chính bắt đầu với 7 nguyên tắc đầu tư cơ bản nhất

Đọc thêm

Biết trước 7 thủ đoạn lừa đảo thường thấy trong bất động sản này, nhà đầu tư có thể tránh được cảnh "sập hố", tiền mất tật mang.

Các chuyên gia dự đoán, tiền số sẽ là một công cụ tiềm năng để giới nhà giàu Nga tránh tác động từ các lệnh trừng phạt của phương Tây.

Các chuyên gia dự đoán, tiền số sẽ là một công cụ tiềm năng để giới nhà giàu Nga tránh tác động từ các lệnh trừng phạt của phương Tây.

Bài mới

Người xưa dựa vào những kinh nghiệm lâu đời để đưa ra những đúng kết có giá trị, ví như 2 người sau được người xưa xem như "thần tài" gõ cửa đến nhà thì gia đình ắt có sinh khí, tài lộc.

Cô giáo trẻ Trần Thùy Nhi kiếm 33 tỷ/năm nhờ bán sản phẩm từ làng nghề truyền thống cho khách quốc tế.

Không chỉ chăm chỉ và kiên trì, người Do Thái còn khiến thế giới nể phục và học hỏi bởi triết lý làm giàu vô cùng đơn giản.

Nếu bạn không nhổ tận gốc rễ của sự nghèo đói thì các nhánh của sự giàu có cũng không còn có chỗ để phát triển nữa.

Khi bạn đang chìm đắm trong giấc ngủ, người giàu đã làm xong đủ thứ việc. Khi bạn đang lưng chừng núi, người thành công đã đứng trên đỉnh.

Thực chất, hệ thống giáo dục dạy con người để ‘nghèo’ bởi nó được thiết kế để dạy chúng ta trở thành một người làm công ăn lương chứ không bao giờ dạy chúng ta về tiền bạc.

Thói quen hàng ngày của vị tỷ phú này giúp ông tích lũy và làm giàu cho bản thân mỗi ngày, bắt đầu từ những việc tưởng chừng như không có ý nghĩa với nhiều người.

Mặc dù sở hữu khối tài sản triệu đô nhưng vị triệu phú tự thân Jonathan Sanchez vẫn duy trì thói quen sống tiết kiệm mỗi ngày.

Giá bất động sản được dự báo giảm, lãi suất thấp chỉ cố định trong thời gian đầu sau đó thả nổi nên người vay cần cân nhắc dòng tiền trả nợ.

“Việc tự cho bản thân nghỉ ngơi một chút không biến bạn thành người lười biếng. Vậy mà tôi đã mất một thời gian dài để học được điều đó", Bill Gates nói.

Bạn biết không, người nghèo làm việc vì tiền, người giàu bắt tiền làm việc cho họ.

Trở nên thành công và giàu có khi bước vào tuổi 30 không phải điều quá khó khăn, quan trọng là bạn có kiên trì, có ý chí và có thấm được những lời khuyên của tỷ phú Warren Buffett hay không.

Sống ở đời, nếu không giúp ích cho người khác thì nên im lặng. Bởi khẩu nghiệp là nghiệp nặng nhất của đời người.

Bạn có tin không, có một khoảng cách lớn giữa những gì người bình thường nghĩ về con đường thành công và cách những người thành công biết con đường thực sự dẫn đến thành công.

Tuổi thơ nhọc nhằn đã giúp vị triệu phú này có góc nhìn đa chiều về tiền bạc và tự xây dựng được những nguyên tắc làm giàu cho riêng mình.

Nghỉ hưu ở tuổi 37 với tư cách là một triệu phú tự thân, người đàn ông này có bí quyết làm giàu đi ngược lại với số đông.